Home

MT4 Indicators

MT5 Indicators

Trading Systems

Courses

Books

Forex Signals

Shop

No Result

View All Result

Contact Us

Home

MT4 Indicators

MT5 Indicators

Trading Systems

Courses

Books

Forex Signals

Shop

No Result

View All Result

No Result

View All Result

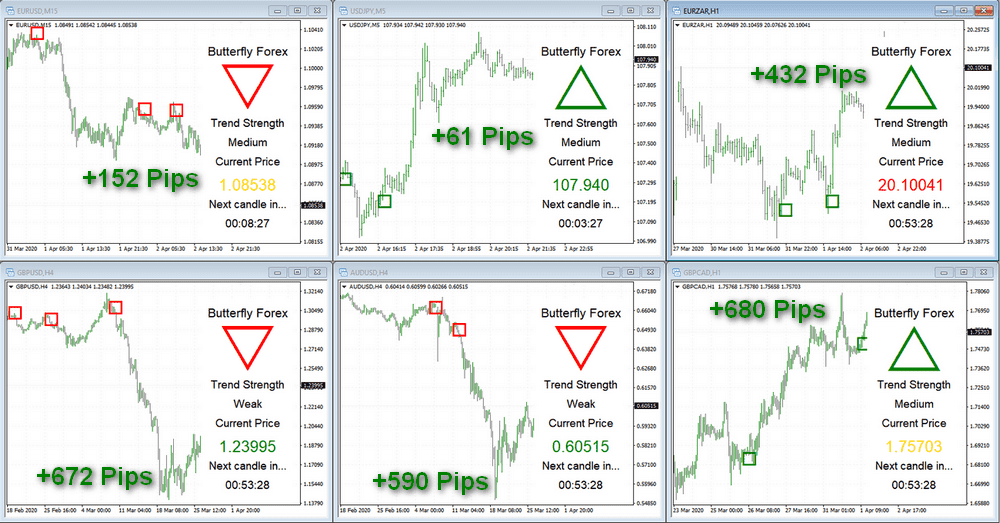

BUTTERFLY FOREX MT4 TRADING SYSTEM

Share

Tweet

Pin

17

Share

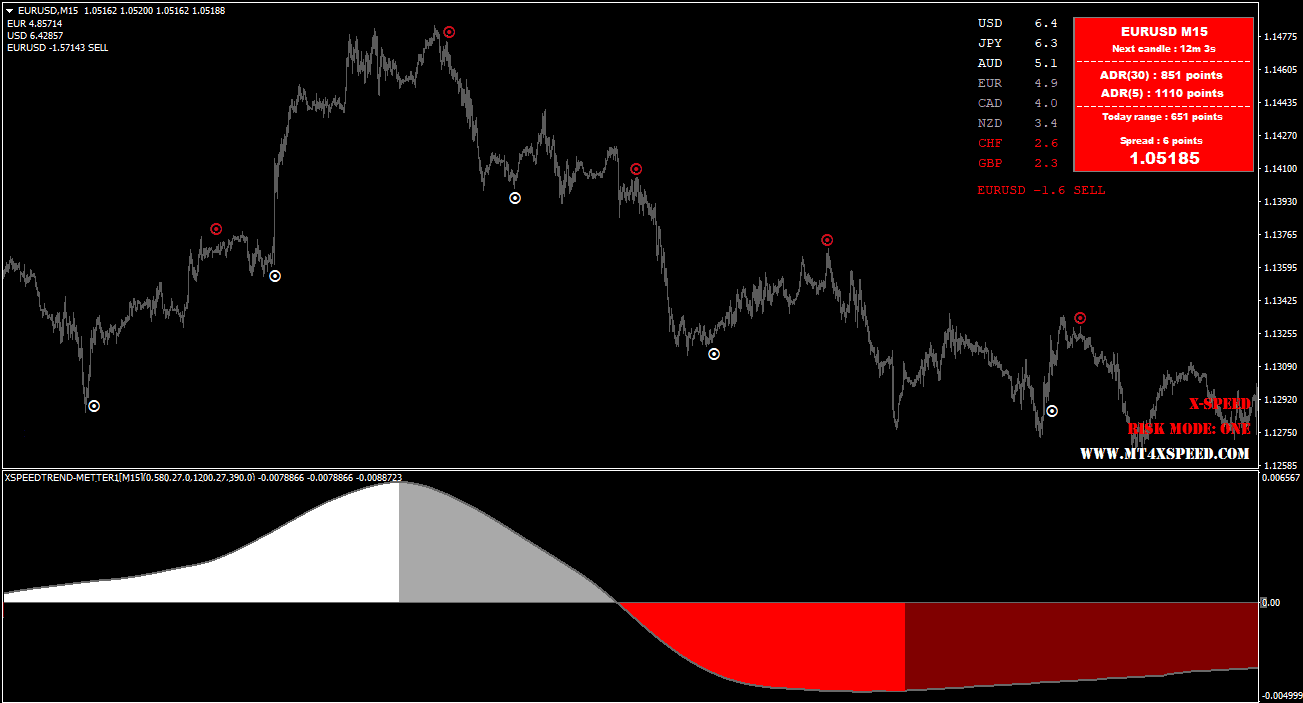

X Speed Mt4 Software

Share

Tweet

Pin

31

Share

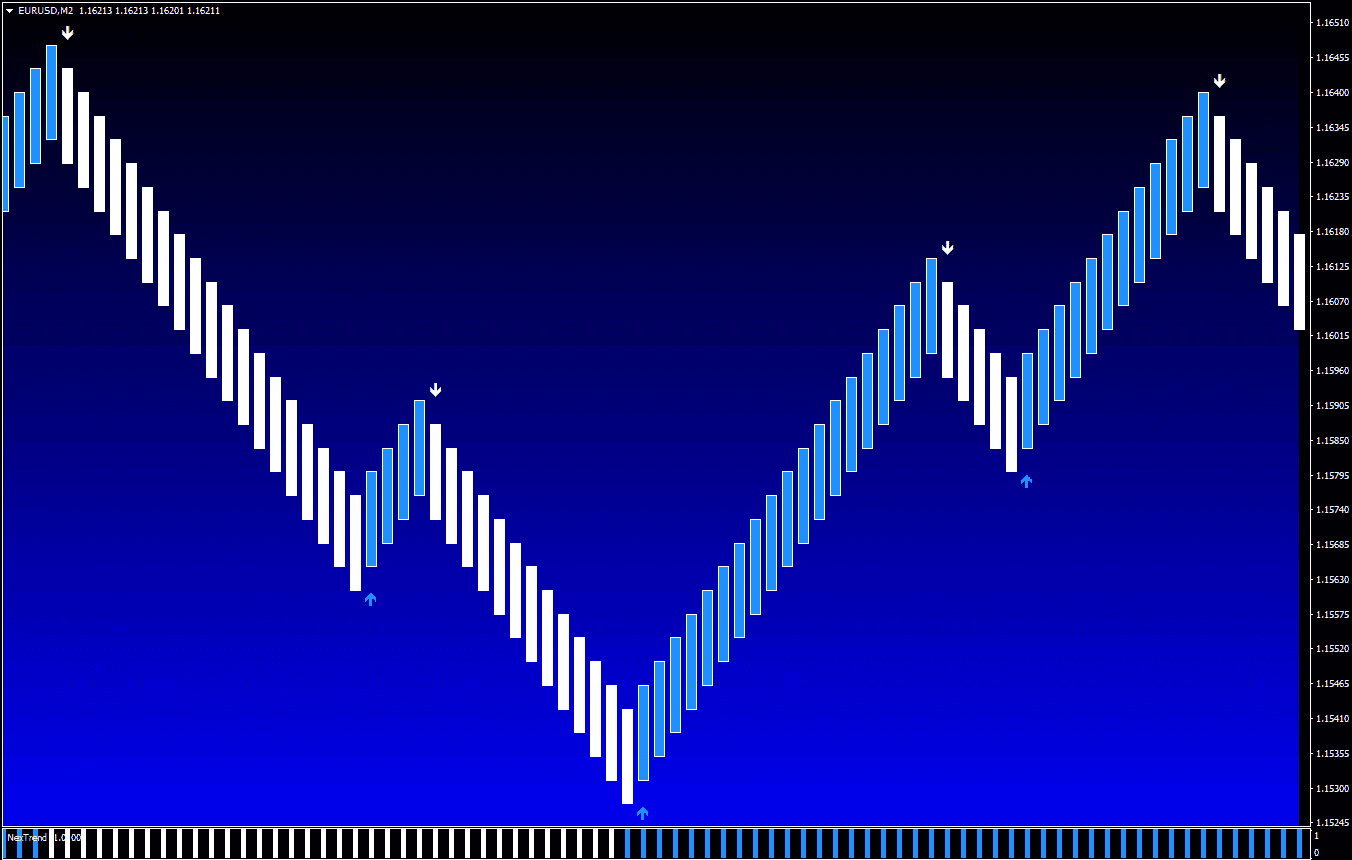

Download NitroFX Forex Trading System

Share

Tweet

Pin

74

Share

ATR Channels Mt5 Indicator

Share

Tweet

Pin

5

Share

Price Grid Mt5 Indicator

Share

Tweet

Pin

5

Share

Givonly SnR SnD Mt5 Indicator

Share

Tweet

Pin

5

Share

Slope Direction Line Mt5 Indicator

Share

Tweet

Pin

5

Share

Trend CCI Mt5 Indicator

Share

Tweet

Pin

5

Share

Page 1 of 423

1

2

…

423

Next

Premium Forex Indicators

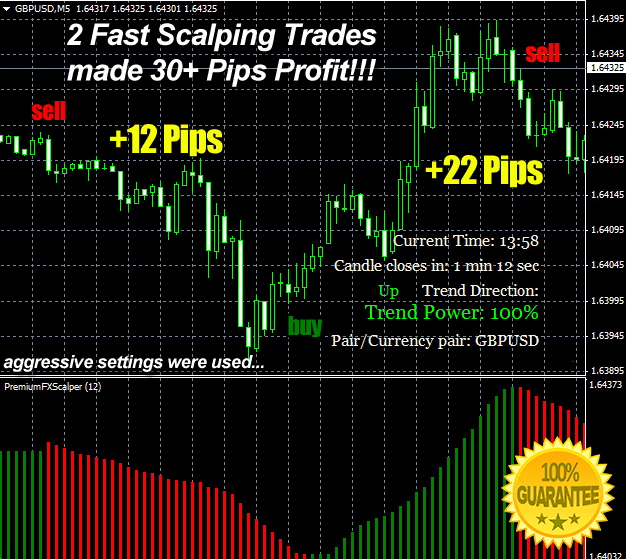

Download Premium Fx Scalper Forex Indicator For Mt4

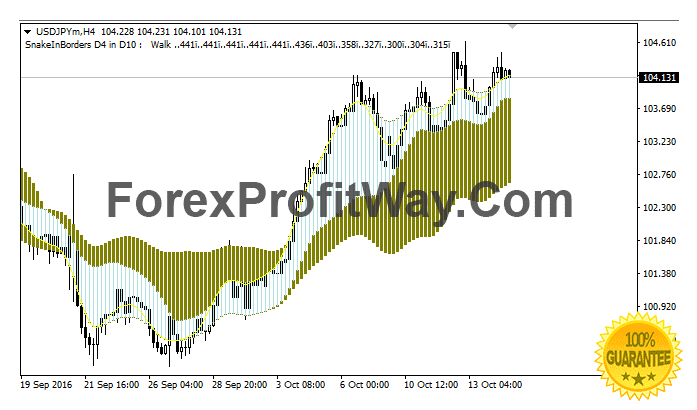

Borders Indicator For Mt4

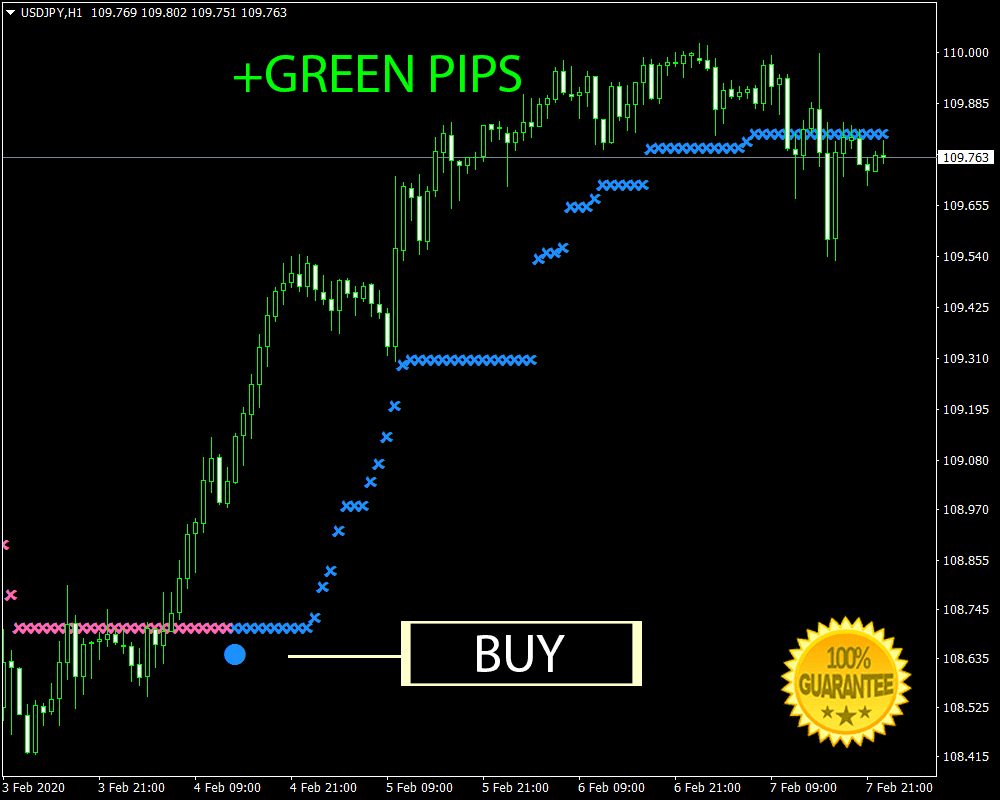

Halo Trade Signal Profitable No Repaint Indicator

Forex Luna Trading Strategy

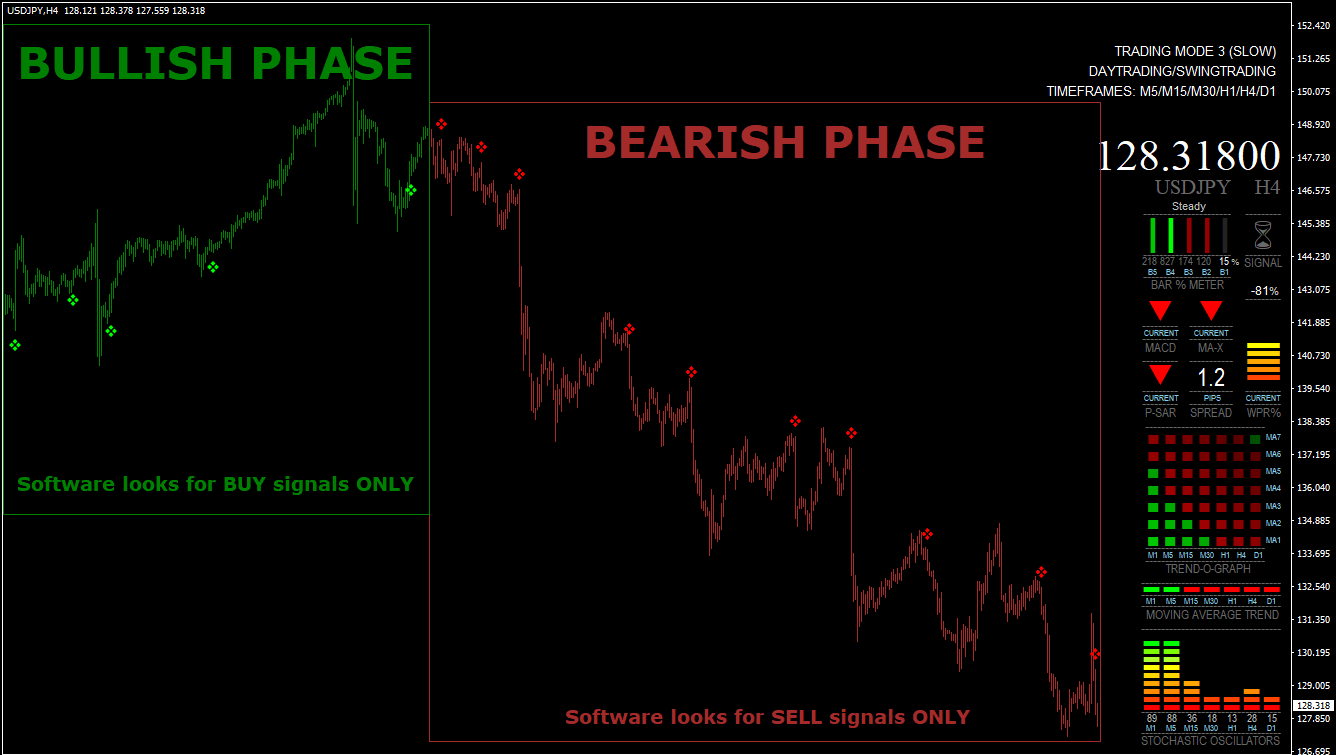

FX Bolt Trading System

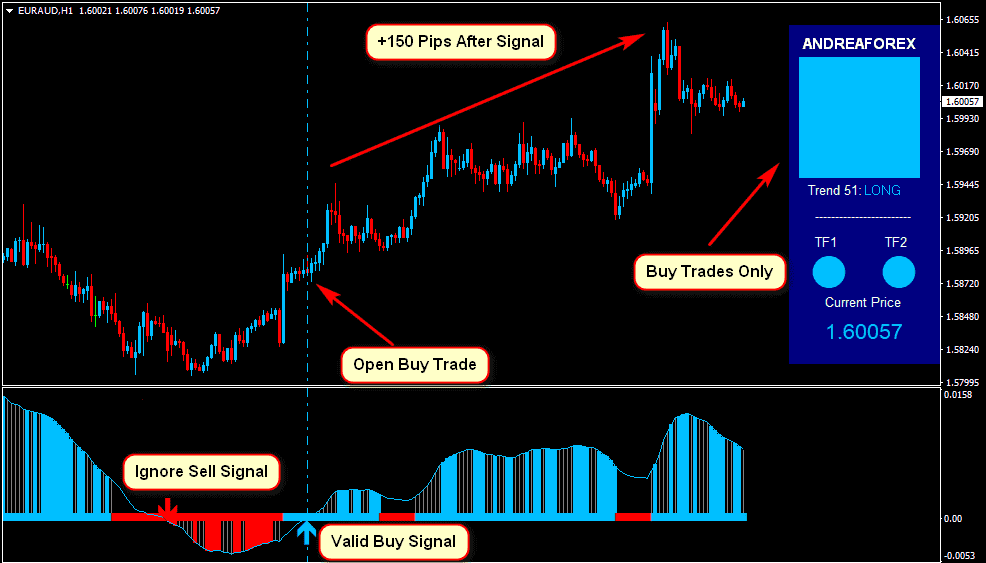

Andrea Mt4 Indicator

Download Macdio Trigger Forex Indicator For Mt4

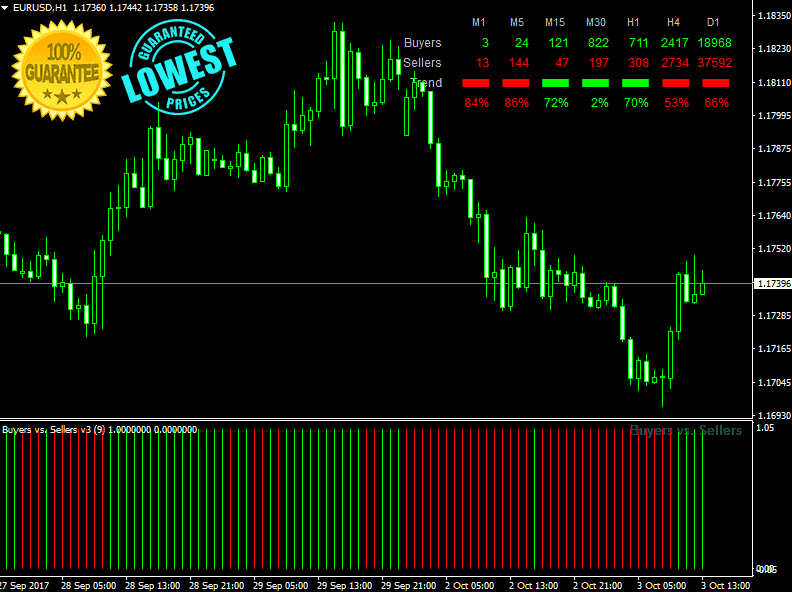

Buyers vs Sellers Best Forex Indicator For Mt4

No Result

View All Result

Home

MT4 Indicators

MT5 Indicators

Trading Systems

Courses

Books

Forex Signals

Shop

© 2015-2024 Forex Profit Way is a big hub for best forex indicators, trading systems, courses, etc.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}